Connaissez-vous ...?

Cette nouvelle rubrique vous présente des métiers, des services, des hommes et des femmes qui travaillent à vos côtés, sans que peut-être vous ne sachiez « qui fait quoi », ou « que propose tel service » ? Mieux se connaître les uns les autres, casser l’anonymat qui règne parfois entre nos murs, faire évoluer sa carrière vers d’autres horizons... tels sont les objectifs de cette rubrique. Vous avez des suggestions, vous souhaitez nous parler de votre métier ? N’hésitez pas à nous en faire part sur la boite mail : comitedevie@ac-dijon.fr

Le contrôle interne

La thématique du contrôle interne s’est affirmée en 2006, au moment de l’entrée en vigueur de la LOLF dans l’administration. L’objectif visé par cette nouvelle ordonnance était de moderniser la gestion de l’État, d’instaurer une nouvelle procédure budgétaire, se substituant à l’ancien régime de l’ordonnance organique de 1959. Le contrôle interne s’inscrit dès le départ dans le cadre des démarches qualités de l’administration. S’il s’applique dans un premier temps aux activités financières, il s’ouvre aujourd’hui aux autres champs de notre activité. Il permet d’en évaluer les risques afin de mieux les maîtriser, de mieux les piloter et de donner une assurance raisonnable de qualité.

Rencontre avec Laurent Meunier, chef de la DIBAP et référent technique du contrôle interne :

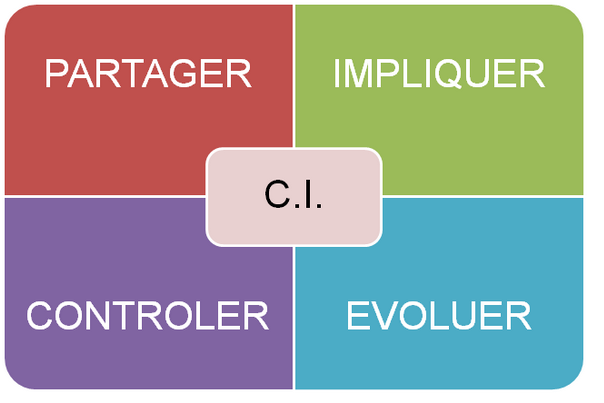

Le contrôle interne (CI) repose sur l’implication de tous les acteurs d’un processus, de l’opérationnel au décisionnel.

La démarche de contrôle interne nécessite une prise de recul par rapport aux actions quotidiennes effectuées. Elle oblige à un regard critique sur l’organisation existante afin d’en améliorer en permanence le déroulement. En quatre mots, le contrôle interne pourrait se résumer à ce schéma :

Comment se développe le contrôle interne dans l’académie ?

Le contrôle interne se développe sous l’impulsion du référent promoteur (Caroline Vayrou, secrétaire générale adjointe, directrice des établissements et de la performance), et des référents techniques (Chantal Clerc pour le T2, Arnaud Gady pour le HT2, Maddy Lardet pour les EPLE et Virginie Sordel pour l’ensemble). Un comité de pilotage a été créé en 2013 sous la présidence du secrétaire général, et un plan d’action académique a été adopté à l’issue du comité de pilotage du mois de septembre 2015. Les actions s’inscrivent dans la feuille de route donnée par le ministère, très engagé dans la démarche, tout comme les Universités et le réseau du Trésor public.Un espace dédié a été installé sur le PIA, permettant notamment l’affichage de publications, d’outils mis en place par les référents pour les établissements, les services.

Quels moyens sont proposés pour valoriser le contrôle interne ?

Il fallait assurer une certaine légitimité à cette démarche nouvelle dans les services et les EPLE. Nous avons déterminé des axes de travail pour l’année 2015-2016 et mis en place des outils afin de mieux faire connaître le CI : des rencontres informelles (les cafés du CI) et la création d’un outil d’échanges dématérialisés (WIKI).

Les cafés du contrôle interne, organisés régulièrement par Chantal Clerc et Virginie Sordel permettent de faire se rencontrer les acteurs sur des thématiques particulières (l’organisation de la paie à l’Université de Bourgogne en novembre, le contrôle interne au service liaison rémunération de la DRFIP en janvier). L’autre outil est un WIKI, en cours de développement, pour répondre aux besoins de constant dialogue entre les acteurs du CI. Il s’agit d’un site web dynamique qui permettra d’échanger des procédures, de mutualiser des supports, de partager des bonnes pratiques. Il sera livré à la rentrée 2016.

Quelle est la plus value du contrôle interne pour les services ?

Un contrôle interne de qualité permet de sécuriser les procédures, de valoriser les actions et de faire évoluer les pratiques. Il est d’autant plus important que les facteurs de risques sont connus : une confiance parfois excessive en ses propres pratiques (absence de remise en question), une absence de séparation des tâches (et donc absence de contrôles mutuels) et un défaut de vérification.

Quelles sont les perspectives pour le développement du contrôle interne ?

Nous développons le CI dans nos relations avec les EPLE. Une collaboration active a été enclenchée avec les agents comptables. A suivre, un travail avec les GRETA, dans le cadre de leur démarche qualité. La promotion du CI est en bonne voie mais se fait très progressivement. J’aime assez cette définition : « le contrôle interne est un outil de conviction à diffusion lente »... tout est dit dans cette phrase ! La plus value de la démarche n’est pas immédiate, car elle nécessite plus d’efforts, plus de rigueur, plus d’attention. Le but ultime attendu, c’est de porter le CI afin qu’il devienne un réflexe dans le fonctionnement quotidien de nos services, pour l’amélioration du service rendu aux usagers.